华鲁恒升的基本面简介

华鲁恒升目前是比较受很多朋友关注的企业,主要原因在于今年以来不仅没涨,反而下跌了15%。

对于股价持续下行的标的是需要再审视的。一般而言,市场的有效性比较高,需要甄别是否有没有发现的结构性问题。如果没有,那么持股待涨即可。

我国的化工行业在过去的几十年借助全球产业转移的东风,快速奠定了大宗化工品的相对优势。对于中游制造业,工艺上大家彼此之间是大同小异的,成本优势的根本来源在于规模。我国有庞大的内需基础,撬动了化工产业的需求,为产业链完善提供了支撑,给予了国内持续产能建设的需求,因此,我国的化工企业可以在长周期内保持相对优势。

我国如今已经进入了全新的发展阶段,目前正是新旧生产力切换的窗口期,叠加房地产行业的低迷,行业整体需求不振,产能自然消化周期相较过去明显拉长。因此在如今特殊的供给过剩阶段,唯有具备显著成本优势的企业可以继续发展,行业将呈现加速分化,强者更强,弱者更弱,行业将不断出清,直至达到新一轮平衡,周而复始,这是周期行业的宿命。目前组合持仓的企业,无论是重仓的尿素,还是MDI、农药等,其相较于同行成本优势明显,阿尔法十分突出,长期来看优势明显。

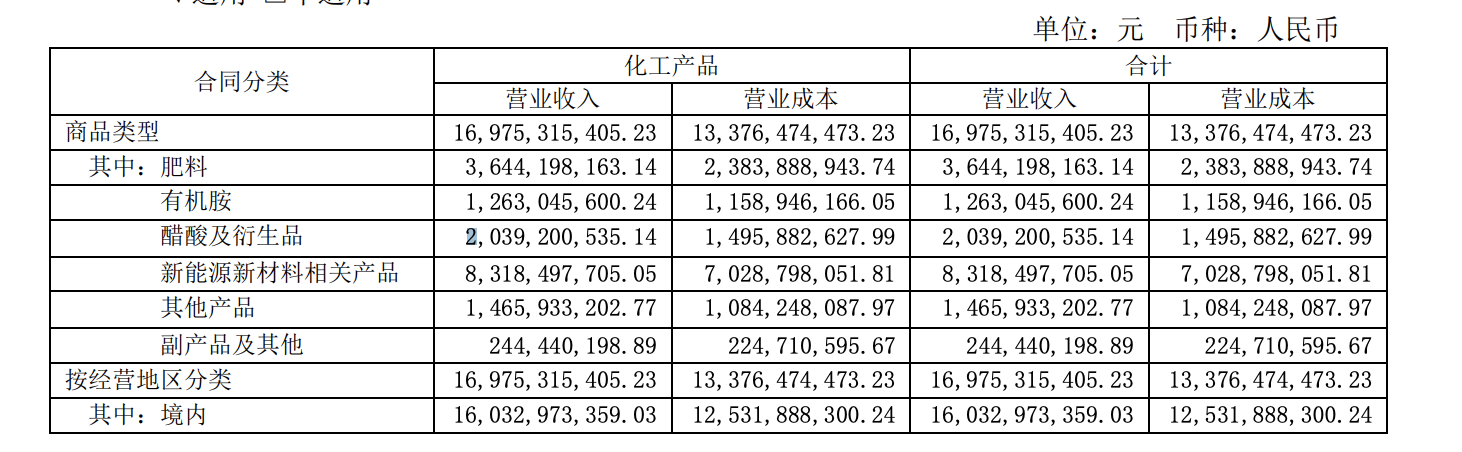

华鲁恒升目前的困境主要源于21年化工行业的全行业景气,因此导致了全行业的产能扩张。我们来看华鲁恒升2024H1中各个产品的毛利率。

新能源新材料毛利大概15.5%,肥料34.58%,醋酸26.64%,有机胺8.24%。

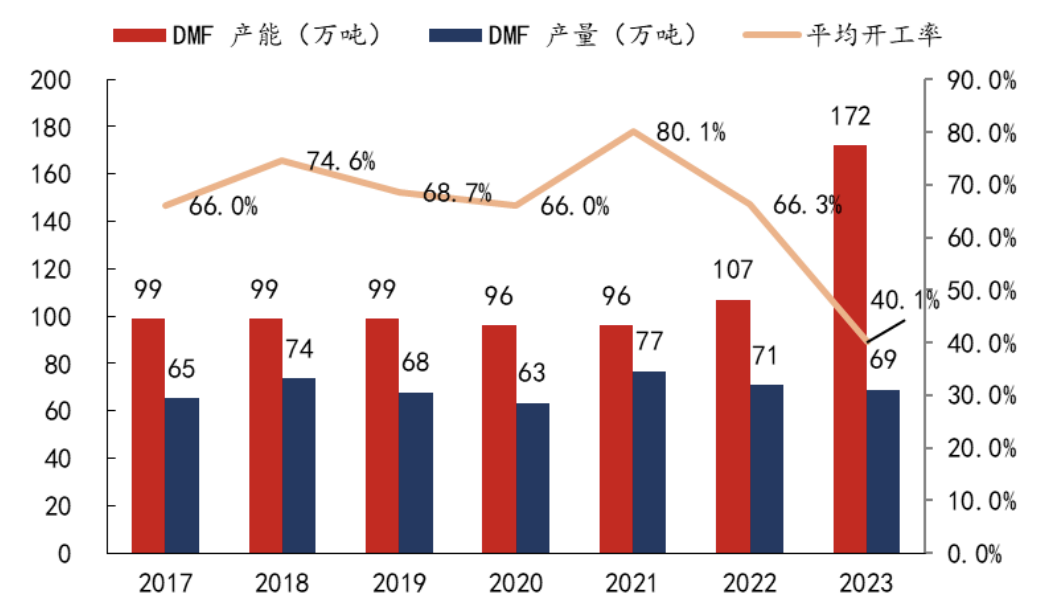

以有机胺中的主要产品DMF(二甲基甲酰胺)为例,目前华鲁恒升是全球最大的DMF制造企业,设计产能48万T。DMF生产的集中度比较高,2022年DMF CR4达61.2%,其中华鲁恒升占32%。2023年DMF CR4进一步提升至了68%,但是华鲁恒升的市占率有所下降,为28%,这可能与行业产能扩产有关。从图上看,2023年DMF装置总生产能力为172T/年,同比增长了61%。

显然,DMF目前竞争比较激烈,行业内部价格战如火如荼,这也是同质产品的宿命(虽然华鲁恒升DMF纯度能做到99.98%,但是意义不大)。企业希望成长,就必须通过提高市占率的方式来实现,因此必须要打价格战,出清落后产能。

华鲁恒升2022->2023DMF产能市占率的下降,说明产能投放不及同行,这可能与华鲁恒升的战略有关。

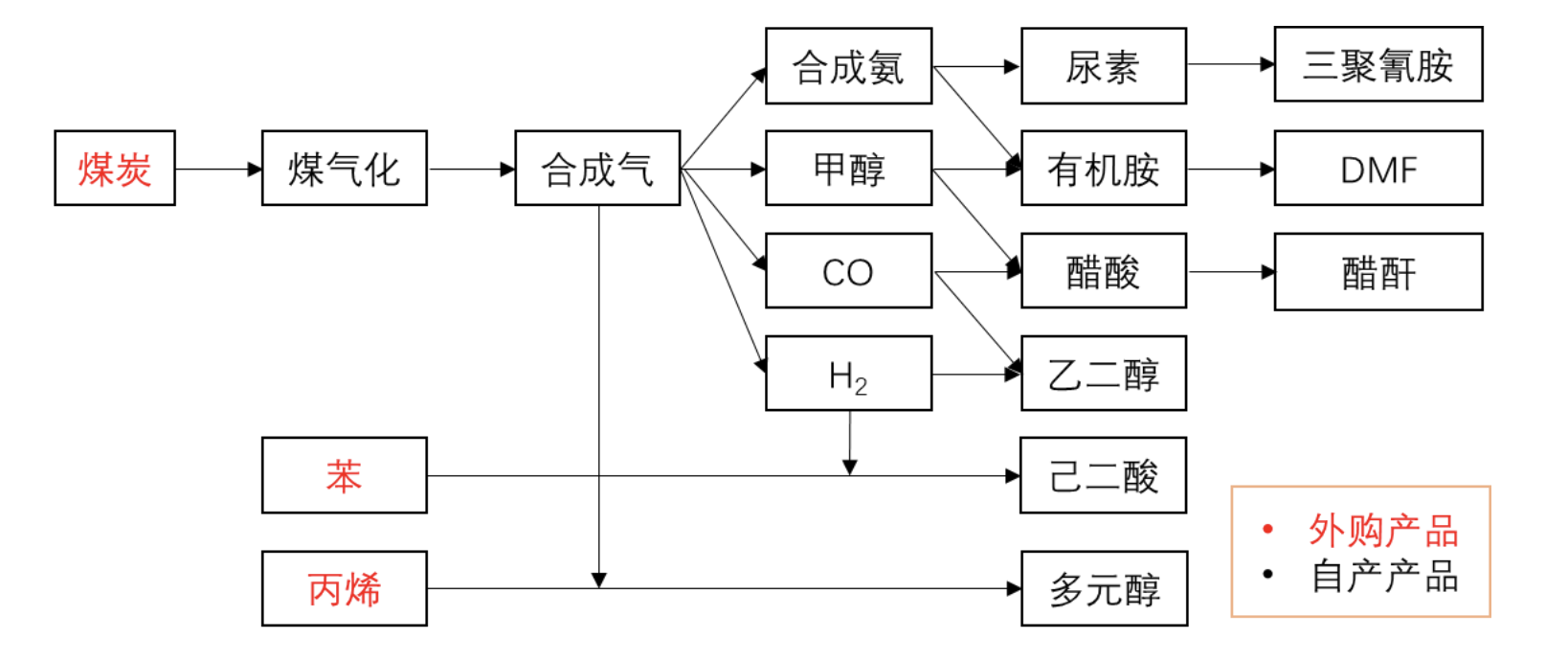

华鲁恒升的生产模式是“一头多线”柔性多联产,可以灵活调节合成液和液氨生产,进而调整产品结构以实现利润的最大化,如下图。

公司横向构建了氨醇体系平台,纵向打造了柔性一体化产业链,动态调节合成气取向。这种模式可以最大限度的提高资源的综合利用效率,根据市场动态地进行产品、系统、园区的联产联动,及时切换生产运行模式。公司所有从煤气化出来的气体均用于生产产品,基本没有废弃物产生。

DMF近期价格战凶猛,项目不赚钱,华鲁恒升对其相对减少注入的资源很可能被分配到其他利润较高的项目上了。这也很可能是为什么华鲁恒升的净利率总是高出同行一截的原因。

不难发现,煤气化是华鲁恒升的骨架,一切产品都是在煤气化平台上延伸出来的。华鲁恒升是山东公司,地处德州,资源配套是显然不及大西北地区的煤化工企业的,拿煤价格一定是相对较高的。

那为什么华鲁恒升做出了超越同行的成本优势?由于没有资源禀赋,显然,个成本就是必然来自于内生性的。

我们需要更深刻地去剖析一下这个成本优势来源,不能简单归因,否则无法判断这个优势是否具备长期性。

从管理看,作为一家国企,其精细化管理程度是极其少见的。华鲁恒升2023年员工合计5718人,而人均创收达到了498万,而同样地处山东的同行鲁西化工,人均创收只有205万。

从工艺和原料上看,煤化工是一个高度复杂的工艺。

煤头尿素工艺分为固定床工艺和水煤浆工艺,固定床工艺采用的原料是无烟煤,由于污染较大,气化效率低,已经是淘汰技术(目前国内煤头尿素76%都是固定床工艺,未来将被淘汰)。

华鲁水煤浆气流床气化技术采用的是烟煤,成本较无烟煤低的多。

此二者造就的成本优势,叠加华鲁的柔性多联产结构,使得公司可以高毛利产品高开工,合理分配气产能。以低成本高开工的优势,获取优于行业的盈利能力。

那这个优势是否可以保持?

我们简单总结一下华鲁恒升的优势——1.结构好,一头多线的模式可以让公司更灵活

2.工艺、设备和管理好,使得华鲁恒升的毛利率高于同行。

这种优势基本上都属于内生性的优势,壁垒显然相较于资源禀赋型企业更高。

煤气化反应是一个很复杂的过程,企业之间成本差距悬殊,叠加优秀的管理,技术、管理共同构成了华鲁恒升的护城河。

目前华鲁恒升除了DMF外,其他产品市占率很低,我们主要关注的是成本。成本优势构建的护城河往往相对薄弱,单纯依靠规模效应与降低人力成本的竞争策略,天花板并不高。但如果把持续的研发投入、有效的成本控制和高效的供应链管理结合起来,就能够形成真正的成本优势,这种优势一旦形成,规模效应就非常显著了,会形成货真价实的护城河。对于产品同质化企业,针对于产品成本差异的研究是重中之重。

此外,从行业上来看。目前行业化工品价格很低,利润是承压的,如果线性外推,未来可能更低,但是要考虑这是结构性的还是周期性的,这是一个概率问题。目前我倾向于未来企业会周期性地回归其历史平均盈利能力。同时,也需要做一个悲观假设以留足安全边际,如果假设当前的利润为以后的长期稳态利润,那么估值是否是合宜的?目前来看,在行业相当多的产能只是吊着一口气的状态来看,这个估值是不贵的。

0