潜在的产业升级可能性——豪迈科技

未来主要投资机会

中国的粗放式发展已经告一段落,人口进入不增长阶段,已经由增量经济转化为存量经济,这是一轮新的大周期,是经济发展的客观现象,不以人的意志为转移。在这个时代背景下,主包认为总量上机会不大,结构将会持续分化,未来主要的投资机会将诞生于:

存量经济结构改革;

产业升级;

海外增量市场(印度、东南亚)。

最近很多人说这些标的是“老登股”。但是实际上主包的目前主要研究方向其实是高端制造领域。对于投资而言,最忌讳的就是故步自封,以过去的逻辑去套用未来。因此对于传统的银行、白电等,主包对其更多只是跟踪。中国经济走到今天,产业升级已经是势在必行,不得不发了,但是对其的研究在短期上并不一定会表现在持仓上,毕竟真正能实现产业升级的企业是极少数的,他对一家企业的要求是全方面的。

主包认为,管理层是一家企业中特别重要的一部分,不需要管理层的企业一只手数的过来。即便是茅台,我们如今认为他不需要管理,也是因为过去他的管理好。我们希望企业中管理层是进取的,但是在资产负债表上,他应该是保守的,我们主要看的是负债率这一指标。

豪迈科技2025H1的有息负债几乎是0,而资产负债率仅为15%,这种稳健的资产负债表是主包偏好的。主包不希望通过高负债实现高ROE水平。

豪迈科技的成长路径呈现出“产业链协同+技术积累”双轮驱动的鲜明特征。公司起家于轮胎模具专用机床领域,在长期深耕模具制造业务的过程中,逐步积淀了深厚的数控机床研发与制造经验。伴随模具及零部件业务的规模化扩张,对高精度机加工设备的需求持续攀升,内部机床自主研发能力亦同步强化,为其进军高端机床市场筑牢了技术根基。2022年,公司设立全资子公司豪迈机床,正式将机床业务从内部自用拓展至市场化销售,由此开启第三轮成长曲线。

一、主营业务介绍

公司主营业务涉及轮胎模具、大型零部件机械产品的铸造及精加工、数控机床,三大板块分散有益于平抑业绩波动。

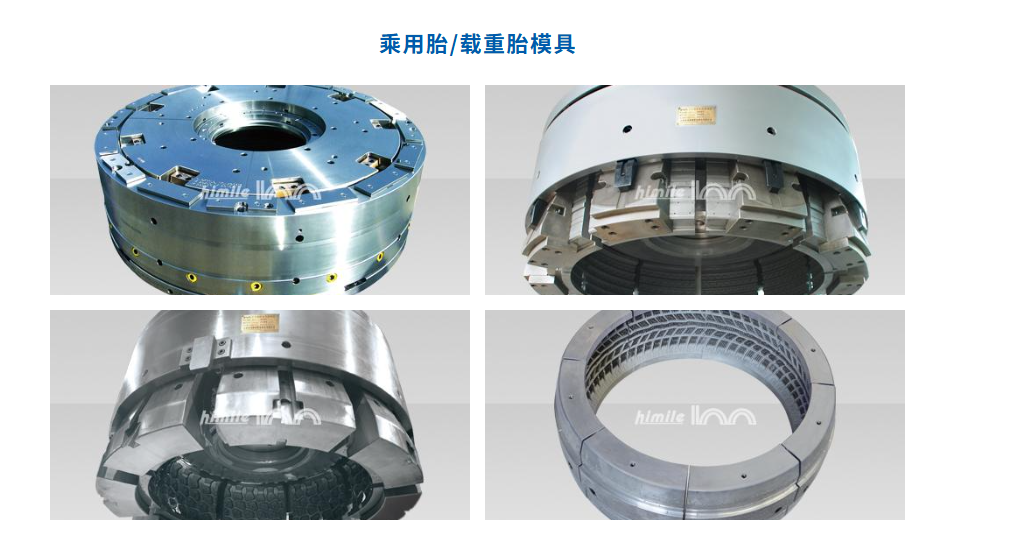

轮胎模具业务:为公司核心支柱业务,2024 年营收 46.51 亿元,年产能达 2.8 万套,占总营收 52.78%。产品覆盖乘用车、轻卡车、载重车、工程车、巨型工程车及摩托车轮胎模具,为全球 75 强轮胎企业中的 66 家提供配套服务,具备行业领先的规模化生产与全球交付能力。

大型零部件(风电、燃气轮机):2024 年营收 33.32 亿元,占总营收 37.81%。公司于 2006 年切入该业务,依托自有铸造与精密加工能力,可提供从设计、铸造、焊接、加工、喷涂、装配至售后的一站式服务;产品广泛应用于燃气轮机、风电、工程机械、注塑机、压缩机等高端装备,核心客户包括 GE、西门子、三菱、中车、上海电气等全球龙头企业。

数控机床业务:2024 年营收 3.99 亿元,占总营收 4.53%。基于精密制造经验的积累,公司进一步向上游设备制造延伸,2022 年正式推出数控机床产品线,正式对外销售机床产品,产品体系涵盖直驱转台、精密加工中心、五轴加工中心、五轴激光雕刻机等高端机床。

轮胎模具与大型零部件业务贡献主要收入,数控机床业务未来成长空间大,具备产业升级的可能性。海外业务贡献近 50%营收,外销毛利率领先内销较多。

二、轮胎模具

轮胎主要分为斜交胎与子午线轮胎;因在耐磨性、缓冲性、稳定性上性能优越,子午线轮胎已成为世界轮胎发展主流,轮胎子午化率稳步提升。

轮胎不是可选消费品(汽车是可选消费品),而是必需消费品,需求刚性大于汽车行业,目前轮胎行业 70%以上的需求由汽车保有量创造。特殊的消费属性又使得轮胎行业景气度相对独立于汽车行业。

轮胎制造过程主要分为5个阶段:

炼胶混合制造出合格的橡胶材料(基材);

压出和压延制成胎面、胎侧、胎圈、帘布层等半成品部件;

成型将所有部件组装成“生胎”;

硫化在高温高压下使生胎固化成型;

检验检查外观、尺寸和性能;

轮胎模具是用于硫化成型各类轮胎的模具,作为轮胎行业的上游,其需求量除与轮胎的生产规模密切相关外,还受到轮胎规格、花纹等的更新换代速度的影响。

轮胎模具同时具备精密耗材属性与定制属性,作为必要耗材,下游轮胎厂采购节奏普遍稳定,行业需求波动小,并无明显周期性,弱周期属性突出。

精密耗材属性:轮胎模具在生产过程中会自然耗损,单套轮胎模具产能约为 1.3-2 万条轮胎,使用寿命约为 1-2 年,因此轮胎模具行业具有年化 3~5%的自然增长。

定制属性:因轮胎花纹与材料配方决定其性能,且汽车工业发展使轮胎设计周期不断压缩,轮胎模具更新频率需随之匹配;又因哪怕是细微的花纹、配方、规格修改都需更换整套模具,不少模具未达全生命周期便需换代,故模具需求呈现小批量定制化、非标准化特征。

轮胎模具行业是百亿规模的小而美的赛道,市场成熟度高,有两种业务模式,一类是豪迈科技、巨轮智能、韩国世和、德国AZ等专业轮胎模具生产企业;另一类是米其林、固特异等轮胎制造商旗下的附属配套模具机构,其为母公司品牌轮胎研发配套模具,因保护轮胎知识产权,通常仅自用不对外销售。随着产业成熟度提升,附属模具模式已丧失成本优势,行业未来将呈现专业化分工趋势。

轮胎模具行业市场集中度显著,市场规模约110亿上下。国际范围内,除部分附属于轮胎制造商的自有模具企业外,其余主流轮胎模具厂商主要聚集于中国(如豪迈科技、巨轮智能、天阳模具等)、美国( QUALITY)、德国( AZ、赫伯特)及韩国世和。其中,豪迈科技的市场份额约35%上下,且这一集中化趋势并未减弱(2021 年豪迈科技在全球轮胎模具市场中占有 21%的份额,豪迈科技、巨轮智能以及韩国世和轮胎模具营业收入 CAGR 分别为 8%/-3%/-14%,豪迈科技展现出了超出行业平均与竞对的成长性)。

公司轮胎模具业务毛利率水平优于同行。2025 年公司轮胎模具业务毛利率 39%,远高于巨轮智能(6.8%)和韩国世和。

毛利率领先行业水平主要原因是三点:

规模效应;

产业链延伸至上游,毛坯自产:早在 2011 年公司上市时,便已规划轮胎模具毛坯自供;相较于外采模式,自产毛坯具备显著成本优势,可为公司创造更大利润空间;

公司自制轮胎模具生产专用设备。公司出身于轮胎模具加工专用设备,在电火花机床等专用装备领域有近 30 年的技术积累,电火花机床是轮胎模具生产的核心专用设备,也是公司在轮胎模具行业的核心技术壁垒,生产设备自主可控也是公司控制成本的重要手段。另外公司电火花机床等轮胎模具专用装备不对外销售,以确保核心竞争优势不外泄。

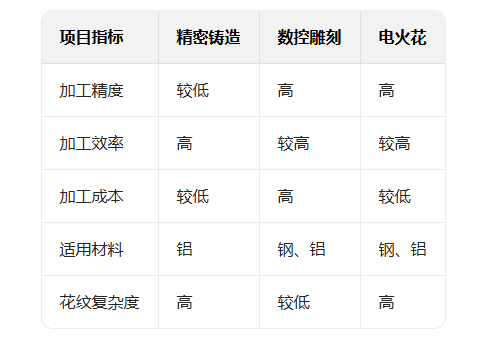

轮胎模具加工工艺具有多样性,且 “Know-How”属性突出(非标)。轮胎模具花纹加工主要有精密铸造、数控雕刻以及电火花加工3种工艺。

在知识管理中,存在四个核心 “Know” 类别,具体如下:

Know-What:指关于事实层面的知识;

Know-Why:指涉及自然原理与运行规律的科学理论,可为研究开发、科技发展及技术进步提供理论基础;

Know-How:指从事某项工作的技能,典型类别是企业内部留存的专门技术或诀窍,是企业核心能力的重要组成部分;

Know-Who:指包含 “谁知道相关知识”“谁知道如何做” 等内容的信息。

在相关工艺中,不同工艺的核心壁垒各有侧重:

精密铸造工艺:壁垒在于降低铸造缺陷;

数控雕刻工艺:壁垒在于需配备用于曲面加工的高精度五轴联动机床;

电火花工艺:壁垒在于需拥有先进的电火花成形成。

根据豪迈的招股说明书,我们可以看到不同工艺的区别:

由于产品的客制化属性,销售采用直销渠道。我们在过去的文章里提及过,汽车产业链彼此之间的合作关系建立在长期考察与认证的基础上,认证周期久,具有渠道壁垒,虽然往往话语权不强,但是一旦进入产业链,下游轻易不会更换合作伙伴,行业的马太效应很强。这种基于长期合作而形成的客户忠诚度和品牌效应是进入轮胎模具制造行业的最大障碍。

豪迈科技在合作与渠道方面表现突出:已与全球轮胎生产商 75 强中的 60 余家建立合作关系,销售模式上 100% 采用直销,其品牌效应与渠道建设水平在全行业处于领先地位。

我们不难发现,轮胎模具行业的壁垒主要是:

知识密集型。轮胎在高速运转时对轮胎的动平衡性、回转精度和几何均匀度有特殊的要求,这就需要轮胎模具在真圆度、表面粗糙度、上下模体的均匀度和几何精度等方面达到高精密度;

渠道壁垒强、客制化强。模具根据下游客户要求定制,差异化程度高,因此并不像大宗商品具备统一的市场定价,轮胎模具产品是根据轮胎制造商所要求的规格、花纹结构、扁平比以及外观等技术参数进行加工生产;

更新换代较快,周期性弱;

三、大型零部件

豪迈科技的大型零部件业务收入 6 年内 10 倍增长。目前豪迈的铸造产能约27万吨铸铁,另有部分铸钢产能。而2011年年募投建设的项目铸锻件年产能 4 万吨,仅能供给公司内部自用。

豪迈科技的铸锻件业务源于产业链纵向拓展,公司主业轮胎模具制造的主要原材料为各类铸锻件,其成本约占轮胎模具生产成本的 30%,外采铸锻件单价上涨会导致轮胎模具产品毛利率下降。

为提高盈利,公司于 2011 年募投建设高档精密铸锻中心项目,向产业链上游纵向延伸。据 2011 年公司披露招股说明书时的测算,布局上游毛坯铸锻造业务可使公司轮胎模具业务毛利率提升 3%,同时将原材料供应周期缩短 5-10 天。

豪迈科技在铸锻造生产轮胎模具的经验基础上,逐步将铸锻件业务横向拓展至其他大型机械零部件领域,面向众多下游市场推出新产品。依托逐步成熟的铸锻技术、生产轮胎模具过程中积累的深厚机床加工经验,再叠加公司自身具备的成熟机床自造技术储备,其大型零部件加工业务目前已拓展至工程矿山机械、注塑机、压缩机、轨道交通、环保设备及大型风电设备六个细分子行业,其中,燃气轮机和大型风电设备零部件是当前该业务板块的主要支柱。

1、 燃气轮机

燃气轮机作为续流式旋转机械的重要类型,属于内燃机范畴,其全球市场规模已达千亿元级别。国内市场对燃气轮机的需求长期以来主要依赖进口,市场主导权主要由外资巨头掌控。2022年,通用电气与西门子两家企业合计占据中国燃气轮机市场80%的份额——其中通用电气占比53%,西门子占比27%;其余市场份额则由第二梯队外资企业分割,包括三菱(8%)、安莎尔鑫(5%)及卡特彼勒(4%)等企业。

2、风电铸件

风电铸件是风力发电机中的关键部件,占风电整机成本 8%-10%。风电作为清洁能源是未来发展的重要能源之一,或许风电零部件在长期上有增量。

四、数控机床

我国机床市场占全球机床市场规模 40%以上,是世界上最大的机床生产国和消费国,2023 年消费额约 1800 亿元。其中五轴联动机床市场约百亿规模,预计未来 5 年五轴联动机床市场复合增长率在 15%,远高于金属切削机床整体市场复合增长率。。

当前国内数控机床市场仍以中低端产品为主导,高端五轴机床的国产化率相对偏低。作为现代制造业的核心支撑装备,数控机床的产品体系可从结构形式、加工方式及控制轴数等多个维度进行划分:结构形式上涵盖立式、卧式、龙门式等加工中心;加工方式则包含车削类(如数控车床)、铣削类(如数控铣床)、磨削类(如数控磨床)等类型;控制轴数方面则按三轴、四轴、五轴及以上等级进行划分。

五轴机床是高端机床设备的核心品类,是航空航天、汽车等先进制造领域实现复杂曲面加工的关键装备。数控机床的运动系统通常由代表直线运动的X、Y、Z三轴与代表旋转运动的A、B、C三轴构成,其中联动轴数是衡量机床性能的重要指标。五轴联动数控机床特指集成X、Y、Z三个基本直线轴与A、B、C旋转轴中任意两轴的高端设备,通过五轴实时协同运动可灵活调整刀具或工件姿态,从而实现空间复杂型面的高精度加工,是当前高端制造领域应用广泛的高联动轴数配置。

该类机床凭借多轴联动特性,尤其适用于形状复杂、多线型、异形曲面的加工需求,是叶轮、叶片、船用螺旋桨、重型发电机转子、汽轮机转子、大型柴油机曲轴等精密构件加工的核心且唯一的技术手段,广泛服务于航空航天、高端科研、船舶制造、高精密医疗设备等战略产业领域。

一般的三轴机床在曲面上加工复杂结构时,会面临对工件进行多次的反复装夹和使用不同刀具的换刀操作,这种反复装夹工件与换刀使得工件加工效率较低,单位加工时间长。五轴机床的工作效率相当于三轴机床的 2~3 倍,航空航天、汽车、模具等产业对加工设备的精度、效率、一致性方面有更高要求,而机床设备成本和效率是客户选购产品的首要考虑因素。在成本与效率驱动下,五轴机床市场规模稳步提升。

五轴数控机床技术壁垒极高,国产化仍面临诸多挑战。高端数控机床需要实现极高的精度和稳定性,例如五轴机床 XYZ 轴的定位精度需达到 0.005mm 级别,A/C轴的旋转精度则要控制在 5-8″以内,而这些指标直接决定了产品的竞争力,在研发制造上具备以下技术难点(技术壁垒) :

(1)需要具备 RTCP 功能;

(2)五轴机床编程困难;

(3)NC 程序校验复杂;

(4)刀具补偿半径失效;

(5)后置处理器待开发;

(6)存在非线性误差和奇异性问题;

(7)对 CAD/CAM 系统要求高。

以上技术难点是五轴机床研发技术壁垒显著高于三、四轴机床的原因。

补充阅读

1. 需具备 RTCP 功能

五轴联动机床需配备 RTCP 功能(刀具中心点控制功能),该功能可使刀具单纯围绕目标轨迹点(即刀具中心点)旋转,能实时补偿因刀柄转动所造成的刀具中心点各直线坐标偏移,是保障加工精度的基础配置。

2. 编程难度较高

五轴联动机床的编程存在显著困难,需同时考虑三个直线轴与两个旋转轴的协同运动。在数控编程过程中,除了常规的直线运动规划,还必须协调旋转运动相关的复杂计算,例如旋转角度行程检验、非线性误差校核、刀具旋转运动参数计算等,对编程逻辑的完整性要求更高。

3. NC 程序校验过程复杂

五轴联动机床加工中可能出现多种碰撞风险,具体包括:刀具切入工件、刀具以极高速度碰撞工件、刀具与机床 / 夹具及加工范围内其他设备碰撞、机床移动件与固定件或工件碰撞。为规避这些风险,NC 程序校验必须对机床运动学原理及控制系统进行全面、综合的分析,校验流程和难度远高于普通机床。

4. 刀具补偿存在局限性

在五轴联动 NC 程序中,刀具长度补偿功能仍能正常使用,但刀具半径补偿功能会失效。这意味着,当使用圆柱铣刀进行接触成形铣削作业时,无法通过半径补偿适配不同直径的刀具,必须针对每一种直径的刀具单独编制对应的加工程序,增加了程序准备的工作量。

5. 后置处理器待开发完善

五轴机床相较于三轴机床多了两个旋转坐标,刀具位置从工件坐标系转换到机床坐标系的过程中,需要经过多次坐标变换。而目前市场上主流的后置处理器生成器仅适用于三轴机床,能够满足五轴数控机床坐标变换需求的后置处理器,仍处于待开发和完善的阶段。

6. 面临非线性误差与奇异性问题

引入旋转坐标后,五轴联动机床会面临两个关键问题:其一,非线性误差在前置计算阶段无法确定具体大小,只有通过后置处理器生成机床程序后,才能进一步计算误差数值;其二,若奇异点处于旋转轴的极限位置,在奇异点附近即使出现很小的运动振荡,也可能导致旋转轴发生 180° 翻转,影响加工稳定性。

7. 对 CAD/CAM 系统要求高

开展五面体加工操作时,必须依托成熟、专业的 CAD/CAM 系统,且系统操作需由经验丰富的编程人员完成。无论是系统的功能完整性,还是操作人员的技术熟练度,都会直接影响五轴加工的精度和效率,对软硬件及人员能力的双重要求显著高于传统加工方式。

我国在三轴、四轴数控机床领域已形成国产品牌主导格局,沈阳机床、海天精工、秦川机床、纽威数控等企业在中低端市场具备较强竞争力,产业链协同与技术路径相对成熟。然而在高端五轴领域,受制于高精度数控系统、直驱转台、伺服驱动等核心部件国产化率偏低,全球高端五轴数控机床市场长期由欧美日企业主导,国际巨头构筑起强悍的技术与供应链壁垒。2023 年全球五轴机床市场中,欧洲与日本企业占据超过 70%的份额,CR9高达59%,行业集中度极高。

豪迈主要机床产品包括五轴加工中心以及转台零部件。在机床领域,公司产品线涵盖精密加工中心、XHS/XHQ系列五轴加工中心及超硬刀具五轴激光雕刻设备等。在机床零部件领域,公司专注于五轴机床转台的研发与生产,具体包括RDSV/RDSH系列单轴直驱转台、RDDS/RDDM/RDDN系列双轴单/双臂直驱转台等核心产品。公司自主研发的五轴加工中心在关键性能参数上表现卓越,转台零部件的精度控制与运行稳定性均处于行业领先水平。整体来看,公司的机床及零部件产品矩阵精准定位高端机床市场。

转台是实现三轴机床向四五轴机床升级的关键功能部件。为适应多样化加工需求,五轴机床发展出多种差异化机械设计方案,综合来看,目前市面上五轴机床主要包含五种典型结构形式:双摆头式(两转动坐标直接控制刀具轴线方向)、俯垂型摆头式(两坐标轴配置于刀具顶端,其旋转轴与直线轴非垂直分布)、双转台式(两转动坐标直接实现空间旋转控制)、俯垂型工作台式(两坐标轴集成于工作台,其旋转轴与直线轴呈非垂直分布)、一摆头一转台式(两转动坐标分别作用于刀具与工件)。由此可见,转台是五轴联动机床的核心技术壁垒之一。公司已成功研发并量产多型号、多系列单双轴转台,在转台领域积淀了深厚技术实力,这一核心优势有效支撑公司五轴机床产品力持续跃升。

豪迈科技在高端数控机床领域已实现核心部件自研突破,成功构筑技术护城河。公司不仅具备整机制造能力,更在具有高技术壁垒的核心功能部件领域实现自主可控,尤其在直驱转台领域取得关键性技术突破,已完成多款规格型号的量产布局。直驱转台作为五轴数控机床的核心部件,其性能直接决定设备的加工精度、动态响应及整体稳定性,具备极高的技术含量与附加值。豪迈科技自研转台采用先进力矩电机直驱方案,较传统蜗轮蜗杆传动方式在结构上消除机械间隙,显著提升系统刚性、动态响应速度及定位精度,已实现对进口方案的部分替代。整体来看,豪迈科技核心部件自主化能力持续增强,技术护城河进一步夯实。

主包认为,随着内部需求赋能机床加工,机床领域 know-how 积累深厚,产业升级也许是未来可期。

8